Стратегия развития филиальной сети как и любая маркетинговая стратегия должна определяться не только привлекательностью географических (региональных) рынков, которая характеризуются индексами CDI-BDI. Она должна отражать также динамику развития целевых потребительских сегментов.

Приведенный пример рассматривается в очень упрощенном виде по сравнению с оригинальным, поскольку важно было показать сам аналитический подход к разработке подобной стратегии. Причем не важно торговая ли это сеть филиалов, сервисная или, например, сеть филиалов банка. Принцип один и тот же.

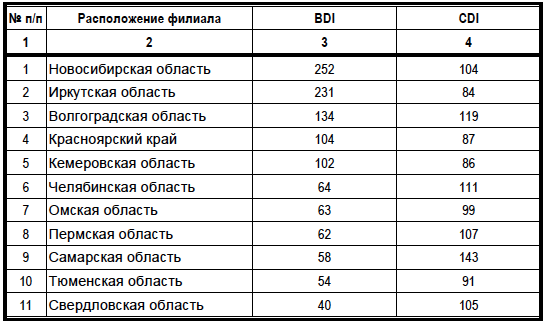

Крупная региональная компания Prodservice занималась дистрибьюцией продуктов питания, основным среди которых считался сахар. Компания работала в 11 основных областях, имея там 19 филиалов. Расчет индексов CDI был значительно облегчен наличием доступной статистики по региональным рынкам. Индексы BDI рассчитывались на основании данных продаж филиалов. См. Таблица 1.

Источник: Агентство Аналитического Маркетинга

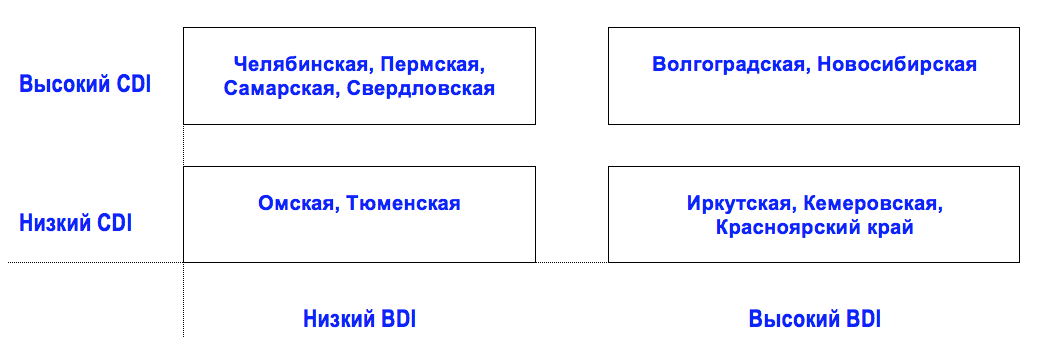

Соотношение индексов CDI-BDI Компании Prodservice в матричном виде выглядело следующим образом:

Удержание доли рынка в Новосибирской и Волгоградской областях с высокими индексами - очевидная задача. Филиалы, расположенные в Иркутской, Кемеровской областях, а также в Красноярском крае, представляют собой также успешные рынки для Компании. Высокие показатели индекса развития марки BDI 231, 102 и 104 соответственно при сравнительно невысоких коэффициентах развития отрасли CDI (84, 86 и 87) свидетельствуют о сильных позициях Компании в сочетании с ограниченным потенциалом роста продаж в данных областях. Однако, учитывая, что показатели BDI относительные величины, это сигнализирует также о недостаточном внимании к поиску других более емких региональных рынков. И мы видим такие регионы в виде сочетания низкого BDI и высокого CDI в Самарской (58 – 143), Пермской (62 – 107), Свердловской (40 – 105) и Челябинской (64 – 111) областях. Рост в этих регионах потребует относительно меньших усилий и издержек и изменит соотношение всех индексов.

Низкий BDI и CDI в Тюменской (54 – 91) и Омской (63 – 99) областях указывают на то, что в данных областях Компания Prodservice имеет ограниченные возможности для роста продаж.С точки зрения размещения новых филиалов наиболее привлекательными считаются области с высоким значением индекса развития отрасли СDI, т.е. с высоким уровнем среднегодового потребления сахара на душу населения.

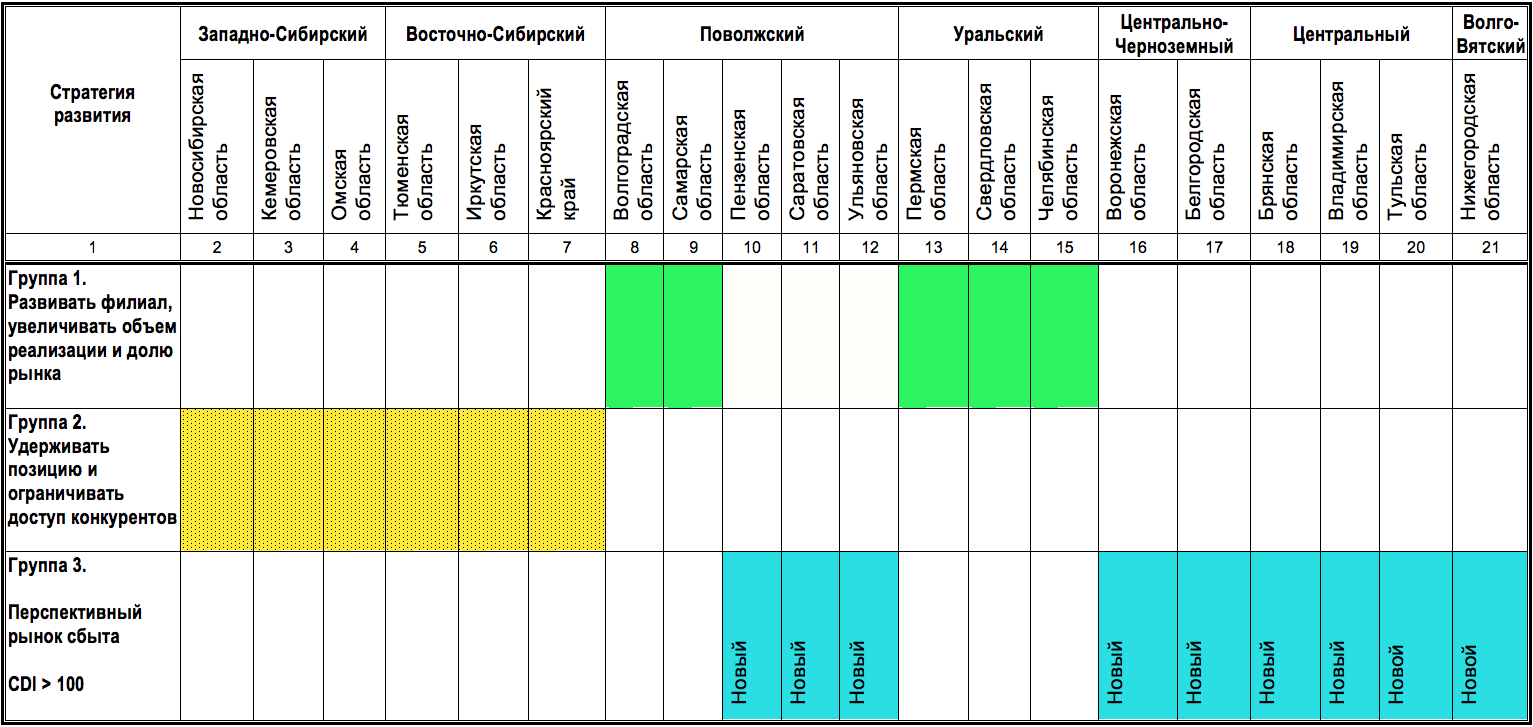

Также было задано условие, чтобы в регионе было сосредоточено не менее 1,0 % населения России. Рынки Москвы и Санкт-Петербурга пока не рассматривались ввиду высоких барьеров - жесткая конкуренция, высокая стоимость аренды офисных и складских помещений, высокий уровень заработной платы и т.д.

Из новых перспективных рынков сбыта все области, кроме Владимирской, являются сахаропроизводящими. Очевидно, что в областях с развитым производством сахара уровень конкуренции существенно выше в первую очередь со стороны сахаропроизводящих заводов и их непосредственных дистрибьюторов. Поэтому окончательное решение о выходе на эти рынки рекомендовано было сделать после тщательного анализа возможностей Компании в обеспечении рентабельности продаж, а также оценить дополнительные собственные ресурсы, имеющиеся и возможные логистические схемы, близость поставщиков, уровень цен и транспортных расходов, возможность оперативного управления деятельностью на данной территории, а также перспективы выхода на целевых потребителей. Если по перечисленным критериям Компания обладает преимуществом, данные регионы попадают в число приоритетных для развития филиальной сети.

В целом базовые маркетинговые региональные стратегии можно свести в следующую Таблицу 2:

Источник: Агентство Аналитического Маркетинга

Как правило, на этом этапе весь анализ заканчивается и начинают разрабатываться программы. Но мы не случайно называем стратегии согласно индексам CDI-BDI базовыми, потому что в дальнейшем необходимо подключать сегментирование клиентов, чтобы понимать за счет каких групп клиентов мы можем получить желаемый рост продаж и, что не менее важно, максимальную рентабельность.

Анализ структуры потребителей и динамики продаж по потребительским сегментам призван конкретизировать базовые стратегии и выявлять стратегии сегментирования.

Под потребителями здесь понимаются конечно же корпоративные клиенты. При формировании стратегии развития филиальной сети рекомендуется тщательно изучить структуру фактических покупателей на каждом географическом рынке, а также присущую этим рынкам специфику спроса с тем, чтобы определить приоритетные и второстепенные целевые группы потребителей для реализации выбранных базовых стратегий.

На основании данных продаж и экспертных оценок, произведенных с помощью исполнительных директоров филиалов, выделены 5 основных групп покупателей:

1) индивидуальные предприниматели ИП, осуществляющие торговую деятельность;

2) ритейл (магазины и сети);

3) промышленные переработчики-производителя готовой продукции с использованием сахара;

4) крупные оптовики;

5) предприятия общественного питания, а также школы, д/сады и т.п.

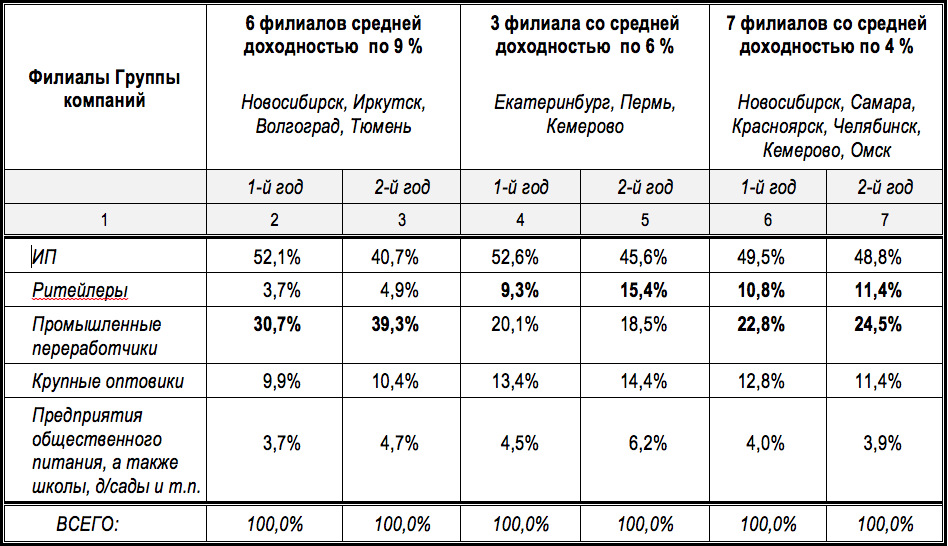

Объемы продаж целевых групп не имели особого смысла, поскольку сахар является биржевым товаром и рентабельность его продаж очень невелика. Поэтому в качестве переменной в расчетах была выбрана доходность филиалов за последние два года. Доходность определялась как разность между ценой продажи и ценой покупки сахара, умноженная на объем реализации за рассматриваемый период. В соответствие с этим показателем филиалы были распределены по трем группам и проанализирована структура доходов этих групп по потребительским сегментам в динамике, которая показана в Таблице 3:

Источник: Агентство Аналитического Маркетинга

Как видно из таблицы, первые 6 филиалов, получивших максимальную доходность, заметно увеличили объемы продаж промышленным переработчикам по сравнению с прошлым годом. Доля ИП при этом сократилась. Из чего следует, что хорошие финансовые результаты этой группы филиалов в значительной степени обеспечены промышленными переработчиками.

В целом в структуре продаж клиентам происходит заметное ежегодное сокращение доли ИП и заметно растет доля промышленных переработчиков как в денежном, так и в натуральном выражении. Это положительно сказывается на рентабельности продаж, поскольку средняя цена продаж для клиентов категории промышленных переработчиков является, как правило, самой высокой, а категории ИП - самой низкой. Это связано с тем, что ИП выполняют посредническую роль и оказывают ценовое давление на Компанию как поставщика. Промышленные переработчики заинтересованы в стабильных и надежных поставках, сахар в структуре себестоимости их продукции имеет невысокую долю, и они готовы платить за него более высокую цену.

В другой группе, обеспечившей в среднем по 6 % на каждый филиал, относительная доля промышленников в продажах немного сократилась за 2 исследуемых года, однако, заметно выросла при этом доля магазинов и торговых сетей. В случае если это результат не стихийной, а продуманной политики руководителей филиалов, ориентация на данную группу потребителей также выгодна и может применяться в других филиалах для повышения общей рентабельности торговой деятельности.

В остальных 7 филиалах, на которые приходятся оставшиеся в среднем по 4 %, за рассматриваемый период существенных изменений в структуре целевых групп не произошло, что говорит об отсутствии продуманной структурированной политики привлечения клиентов.

Таким образом, мы получили очевидные приоритеты в маркетинговой стратегии. Помимо базовых региональных стратегий, мы получаем приоритеты в потребительских сегментах, которым необходимо следовать не только для роста продаж, но и для повышения их рентабельности.

Тенденции в мировом и российском потреблении сахара свидетельствуют в пользу долгосрочной ориентации на целевой сегмент, связанный с промышленной переработкой. Во-первых, это снижение прямого потребления сахара и увеличение потребления сахаросодержащих продуктов. Во-вторых, возрастание доли промышленного потребления сахара, которое заметно отстает от мировых показателей.

Тем не менее, ритейл остается вторым по значимости потребительским сегментом, который также нуждается во внимании в комплексе маркетинговых коммуникаций Компании.

Приведенная сегментация целевых рынков не является идеальной и окончательной. Возможно более глубокое сегментирование в рамках той же группы промпереработчиков, где можно выявить подгруппы, ориентироанные на отдельных потребителей. И среди них уже выявлять более и менее приоритетные. Например, это могут быть подгруппы производства кондитерских изделий, безалкогольных напитков, хлебопечения, консервированных фруктов и овощей и т.д. Сегментация или сегментирование рынков не является раз и навсегда заданным делением. Время от времени его следует переосмысливать.

В нашем положении на первом этапе этого оказалось достаточно. Нужно сказать, что до получения этих результатов в Компании не существовало продуманной политики в отношении целевых групп клиентов. Теперь такая политика получила объективное обоснование.

Нет комментариев